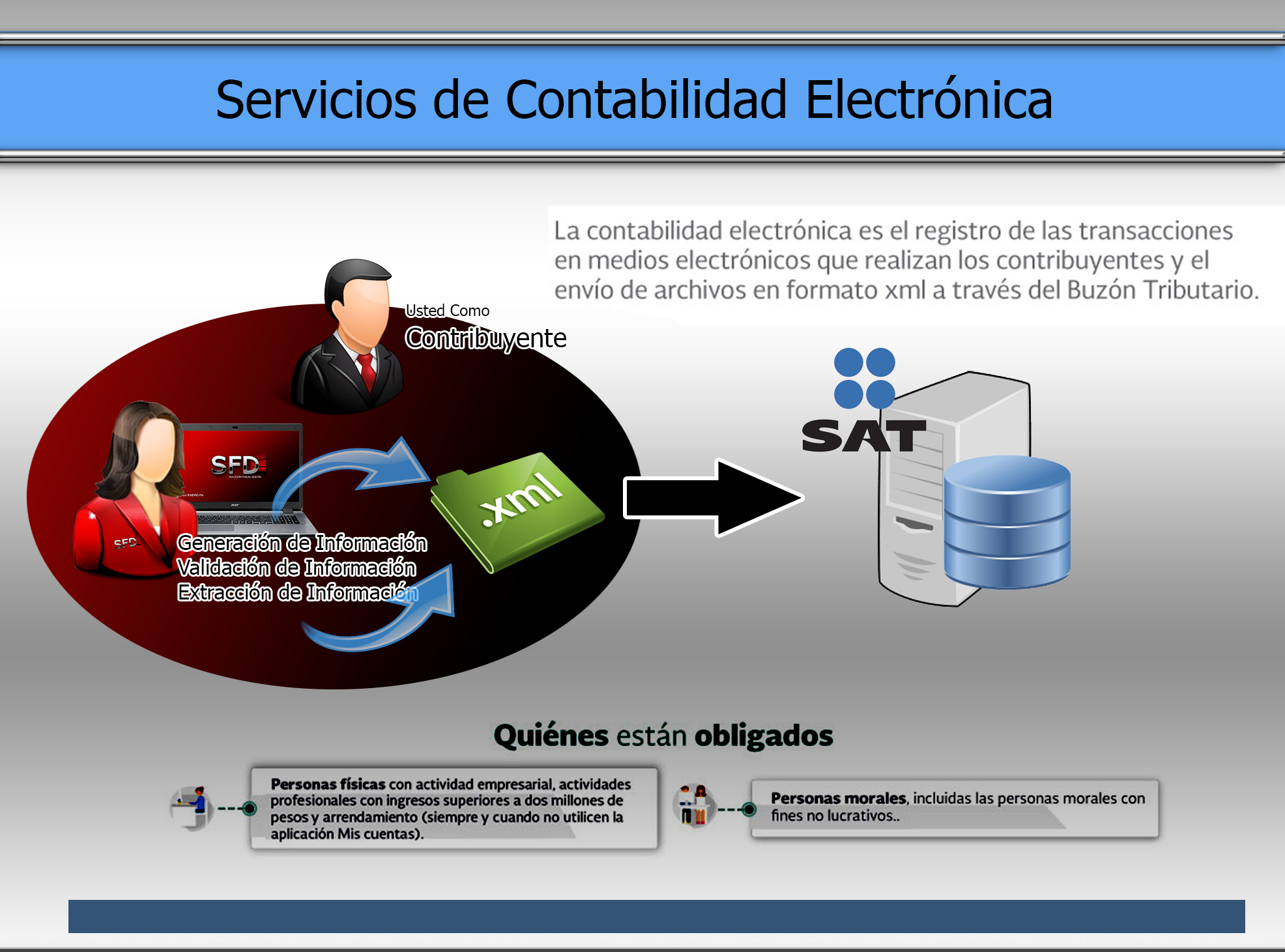

La Contabilidad Electrónica se refiere a la obligación de llevar los registros y asientos contables a través de medios electrónicos e ingresar de forma mensual su información contable a través de la página de Internet del SAT.

Para dar cumplimiento formal al ingreso mensual de información contable, únicamente se enviará la balanza de comprobación y el catálogo de cuentas con el código agrupador del SAT que permita su interpretación.

Adicionalmente, los contribuyentes deben tener la posibilidad de generar información electrónica de sus pólizas contables y auxiliares para entregarla al SAT, sólo cuando:

* El SAT ejerza facultades de comprobación directamente al contribuyente o a terceros relacionados (compulsas)

* El contribuyente solicite una devolución o realice una compensación.

Los contribuyentes del Régimen de Arrendamiento, Servicios Profesionales e Incorporación Fiscal quedan relevados del envío de Contabilidad Electrónica, siempre y cuando registren sus operaciones en el módulo de contabilidad de la herramienta electrónica “Mis cuentas”.